COME UTILIZZARE UN FONDO PENSIONE, NON SOLO DEDUZIONE FISCALE

di William Marcheselli | pubblicato il 15 dicembre 2020

Le varie pubblicità in questo periodo reclamizzano la possibilità di dedurre fiscalmente le somme versate in un fondo pensione

Di solito le persone sono portate a pensare di utilizzare il fondo pensione per scarico fiscale o, al massimo, per scopi pensionistici. Anche se il nome dovrebbe fare venire primariamente quest'ultima idea, ma come strumento può avere svariate finalità.

Partiamo innanzitutto da cosa si può versare nel fondo pensione:

- contributi volontari da parte di tutte le persone, anche chi è fiscalmente a carico (ossia non fa una propria dichiarazione dei redditi, ma risulta nella dichiarazione di un famigliare) può fare versamenti e la deduzione fiscale spetterà al soggetto che presenta la dichiarazione dei redditi;

- Tfr maturando, solo per i dipendenti privati, ossia la quota del proprio stipendio che viene accantonata e che una volta sarebbe andata a costituire la liquidazione incassata al termine del contratto lavorativo;

- eventuali contributi da parte del datore di lavoro.

Quindi, che obiettivo posso dare al mio fondo pensione? Molteplici e in alcuni casi le soluzioni possono essere compatibili tra di loro.

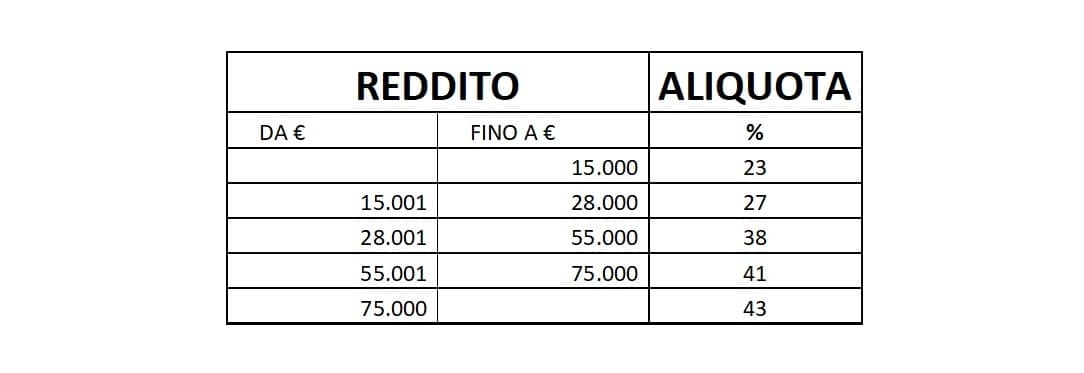

Scopo fiscale: dal punto di vista fiscale si possono dedurre solo i contributi volontari fino ad un massimo di 5164,57 euro ogni anno. In pratica posso abbattere dal mio reddito lordo i versamenti fatti come se fossi un'azienda che scala dal proprio bilancio un costo. La maggiore o minore convenienza fiscale dipenderà dal reddito lordo dichiarato, per cui prendendo ad esempio gli scaglioni Irpef 2020 riportati sotto

Se io dichiaro 60.000,00 euro lordi e verso 5.000,00 euro è come se ne dichiarassi 55.000,00 per cui avrò un risparmio fiscale del 41% pari a 2050,00 euro. Oppure se dovessi avere un dichiarato lordo di 30.000,00 euro e versassi sempre 5.000,00 euro avrò un risparmio del 38% sui primi 2.000,00 euro e del 27% sugli altri 3.000,00 in quanto è come se dichiarassi 25.000,00 euro e l'ammontare di risparmio sarà pari a 1.570,00 euro. Queste cifre le vedrò aggiunte al mio stipendio nelle buste paga tra maggio e agosto (dipenderà da quando avrà fatto i conteggi chi si occupa delle buste paga e il rimborso potrebbe essere in più tranche) nel caso sia un lavoratore dipendente, mentre dovrò pagare meno tasse o eventualmente risultare a credito in caso sia un lavoratore autonomo. Per i pensionati vale il principio dei lavoratori dipendenti e dovranno aver aderito a un fondo pensione prima di interrompere l'attività lavorativa.

Sui rendimenti delle cifre investite pagherò una tassazione, anno per anno, del 20% (in caso di anni con rendimenti negativi si generano delle minus che in automatico il gestore del fondo compensa negli anni successivi) che si differenzia dal 26% per gli strumenti finanziari classici e dal 12,5% sui titoli di stato ed equiparati.

Scopo pensionistico: nel caso voglia crearmi una pensione per andare ad integrare quella pubblica potrò richiedere una rendita, a patto di avere maturato il diritto alla pensione pubblica e aver partecipato ad un fondo pensione per almeno 5 anni.

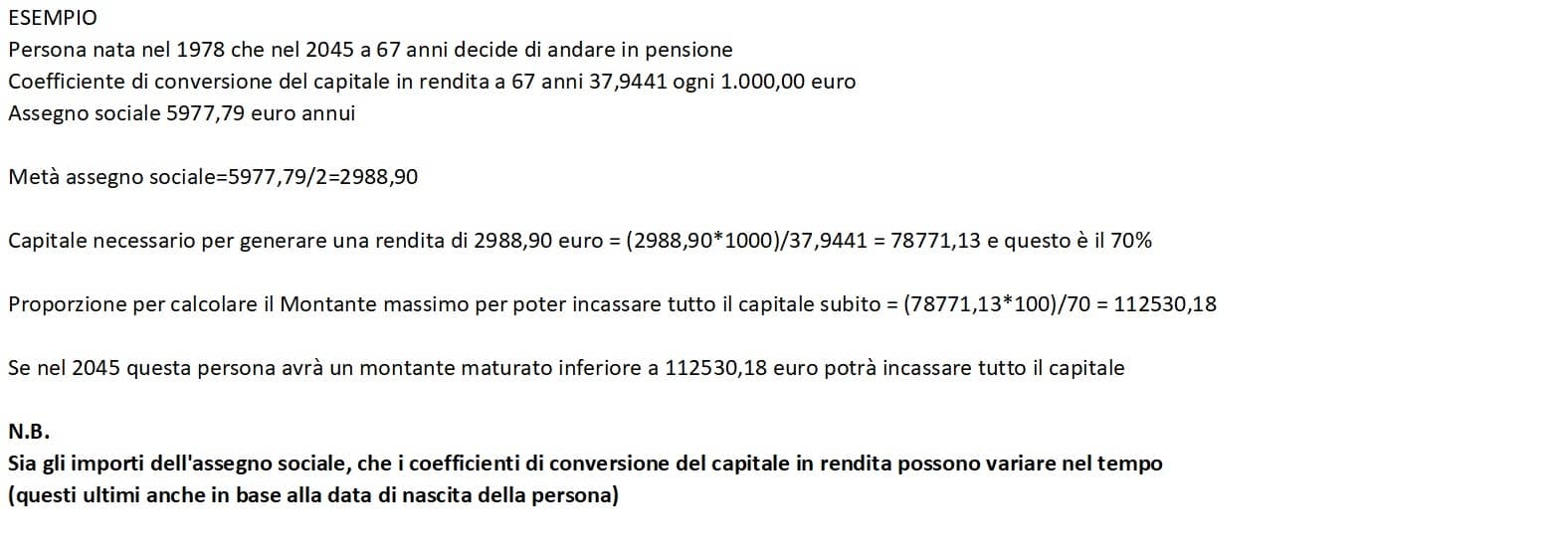

Posso decidere di richiedere sotto forma di rendita minimo il 50% del montante (capitale più rivalutazione) maturato. In caso il 70% della posizione maturata, trasformato in rendita, sia inferiore al 50% dell'assegno sociale del momento, si potrà richiedere la prestazione completamente sotto forma di capitale.

La parte di rendita o di capitale derivante dai rendimenti generati dalla gestione o dai contributi non dedotti (se in alcuni anni ho versato più di 5164,57 euro) è esente da imposte in quanto i primi sono stati tassati anno per anno, e i secondi non li ho scaricati fiscalmente.

La parte di rendita o di capitale derivante dai rendimenti generati dalla gestione o dai contributi non dedotti (se in alcuni anni ho versato più di 5164,57 euro) è esente da imposte in quanto i primi sono stati tassati anno per anno, e i secondi non li ho scaricati fiscalmente.

Per quanto riguarda invece la parte generata dal capitale dedotto fiscalmente avrò una tassazione del 15% con possibilità di una riduzione di 0,3% per ogni anno oltre il quindicesimo di permanenza nel fondo, fino a uno sconto massimo del 6%. Quindi, se si partecipa a una forma pensionistica complementare (anche se nel tempo ho cambiato società che gestisce il fondo pensione) per più di 35 anni, pagherò un'imposta del 9%.

Dopo avere definito inizialmente la cifra da investire annualmente, in base all'importo dell'integrazione pensionistica che si vorrà percepire, periodicamente bisognerà fare un "tagliando" della situazione. In modo da ricalibrare i versamenti in base al rendimento fino a quel momento ottenuto dalla gestione e alle nuove tabelle di conversione del capitale in rendita che usciranno.

Pianificazione immobiliare: si può richiedere un anticipo del capitale maturato nel fondo pensione per:

- spese sanitarie destinate ad interventi o terapie riconosciute dalla Asl come gravi e urgenti, in qualsiasi momento e massimo il 75%. Al riguardo la tassazione segue il principio della fiscalità a scadenza (15% con possibilità di riduzione in base al tempo);

- acquisto e ristrutturazione prima casa propria o dei figli (anche se non più a carico) per un massimo del 75% passati almeno 8 anni;

- ulteriori esigenze, senza necessità di giustificarle per un massimo del 30% passati almeno 8 anni.

Visto che il patrimonio immobiliare per rimanere efficiente ha necessità di interventi periodici, oppure con la nascita di figli potrebbero cambiare le esigenze immobiliari del cliente si valuta anche il fondo pensione come forma di accantonamento. Ovviamente visto che, a parte la richiesta di anticipazione per spese sanitarie tassata al 15%, la richiesta di anticipazione è tassata al 23%, avranno maggiore interesse a fare questo ragionamento persone con redditi più elevati, per un differenziale tra aliquota di deduzione e tassazione sull'anticipo maggiore ed anche, un accantonamento che va di conseguenza.

Pure in questo caso bisognerà definire un obiettivo di capitale da raggiungere per la finalità che inizialmente ci si darà (ristrutturazione dell'immobile attuale, acquisto di un nuovo immobile per i nucleo o per i/il/la figli/o/a).

Pianificazione successoria: il fondo pensione è:

- intangibile ossia è parte del patrimonio del fondo pensione e non è direttamente a disposizione dell'iscritto. Per cui finché si rimane iscritti, anche se non si versano più contributi, la posizione individuale rimane in capo al sottoscrittore ma non viene considerata all'interno del suo patrimonio;

- impignorabile, addirittura la rendita da previdenza complementare è assimilabile alla rendita da previdenza obbligatoria per cui è aggredibile la massimo fino a un quinto (ad esempio se ho una rendita di 5.000,00 euro al mese i creditori si possono rifare solo su 1.000,00 euro anche se rientrano nelle mie disponibilità tramite il conto corrente 5.000,00 euro);

- insequestrabile;

- incedibile;

Ovviamente questi principi vengono meno in caso di provvedimento penale, che fa decadere il principio di strumento atto alla previdenza complementare.

Oltre a dare maggiore sicurezza al patrimonio verso aggressioni da parte di creditori, non sono tenuto a chiedere la prestazione pensionistica a scadenza (età pensionabile), per cui posso attendere l'evento avverso (il decesso) per destinare agli eredi queste somme. Importi che godranno del fatto di essere fuori dall'asse successorio (quindi posso designare chiunque come beneficiario senza ledere la legittima per il principio di intangibilità), e di essere fuori dalla franchigia per l'applicazione delle tasse di successione. Per cui, per esempio, un parente in linea retta che eredità 1.100.000,00 euro, essendo la franchigia su 1.000.000,00 euro paga il 4% su 100.000,00 euro di tasse di successione. Nel caso il 1.100.000,00 euro fosse tutto in un fondo pensione non pagherebbe nulla come tasse di successione.

Si deciderà man mano con il cliente se indicare specificamente dei beneficiari e che cifre andare ad investire in base alla ripartizione che vorrà dare del suo patrimonio.

Queste sono solo alcune delle regole riguardo ai fondi pensione, per approfondire ulteriormente l'argomento puoi cliccare qui per il link che porta alla Circolare 70/E del 18/12/2007 dell'Agenzia delle Entrate oppure clicca qui per il link che rimanda alla mia tesi di laurea sulla destinazione del Tfr ai fondi pensione.

Altrimenti scrivimi in privato per ricevere una consulenza, senza impegno, a riguardo.

Nel prossimo articolo vedremo in che profilo investire i contributi versati nel fondo pensione.