IN CHE COMPARTO INVESTIRE IL FONDO PENSIONE

di William Marcheselli | pubblicato il 3 gennaio 2020

Dopo aver scelto se e quanto investire in un fondo pensione arriva il dubbio su quale profilo di investimento allocare le disponibilità che progressivamente si andranno ad accantonare.

Alcuni fondi pensione prevedono l'opzione "life cycle", dove, in modo progressivo, il versato e i versamenti successivi vengono spostati su fondi sempre meno aggressivi mano a mano che ci si avvicina all'età pensionabile del sottoscrittore.

Questo è un buon metodo per avere un "pilota automatico" che ci guidi nella fase di accumulo, anche se ritengo che sia comunque da monitorare onde evitare che ci siano decumuli dall'azionario all'obbligazionario in periodi particolarmente sfavorevoli, nei quali consiglierei di passare alla "guida manuale" per poter valutare di ritardare momentaneamente questi spostamenti.

Nel caso,invece, il cliente abbia obiettivi temporali differenti dallo scopo pensionistico o preferisca gestire da subito "manualmente" l'investimento si possono fare alcune considerazioni. Ferma restando, sempre, una preventiva analisi del patrimonio complessivo, degli obiettivi rapportati all'orizzonte temporale e la sopportazione delle oscillazioni.

Se mancano meno di 5 anni alla richiesta della prestazione (in forma di capitale o di rendita) conviene essere su comparti garantiti/protetti in modo da non avere eccessiva volatilità, in quanto questi comparti investono su strumenti di breve periodo e prevedono specificamente, nel regolamento del fondo, la garanzia del capitale versato al verificarsi di determinati eventi, tra i quali il pensionamento. In questo caso si considererà come rendimento solo la deduzione fiscale.

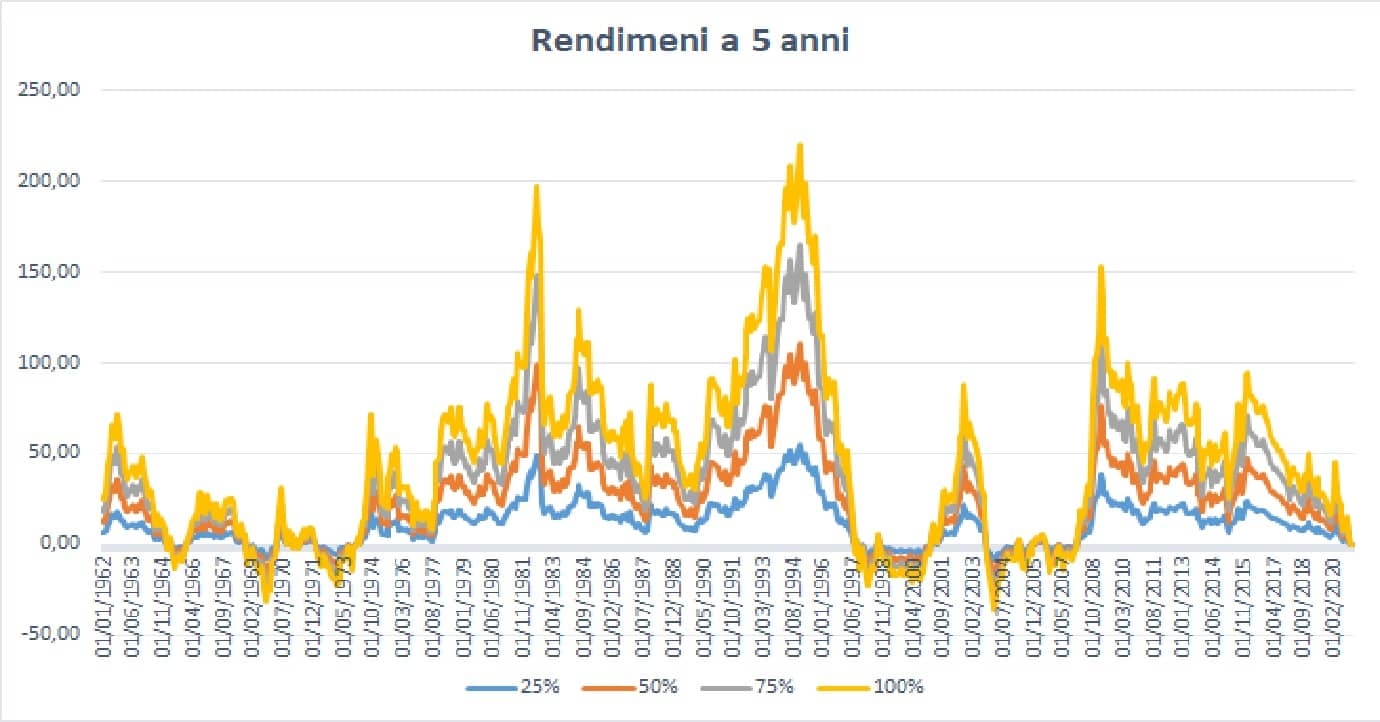

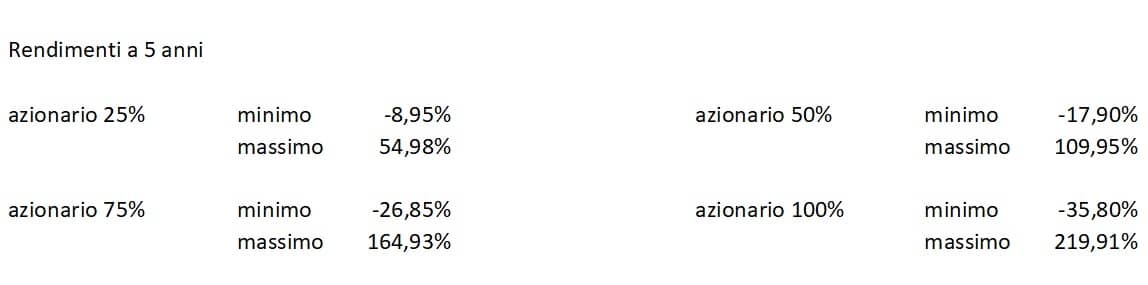

Nel caso manchino tra 5 e 10 anni conviene andare su un comparto in cui sia presente almeno un 25% di azionario perché iniziano ad esserci i tempi idonei per l'investimento sui mercati azionari globali e andando a versare periodicamente si ammortizzeranno le oscillazioni negative.

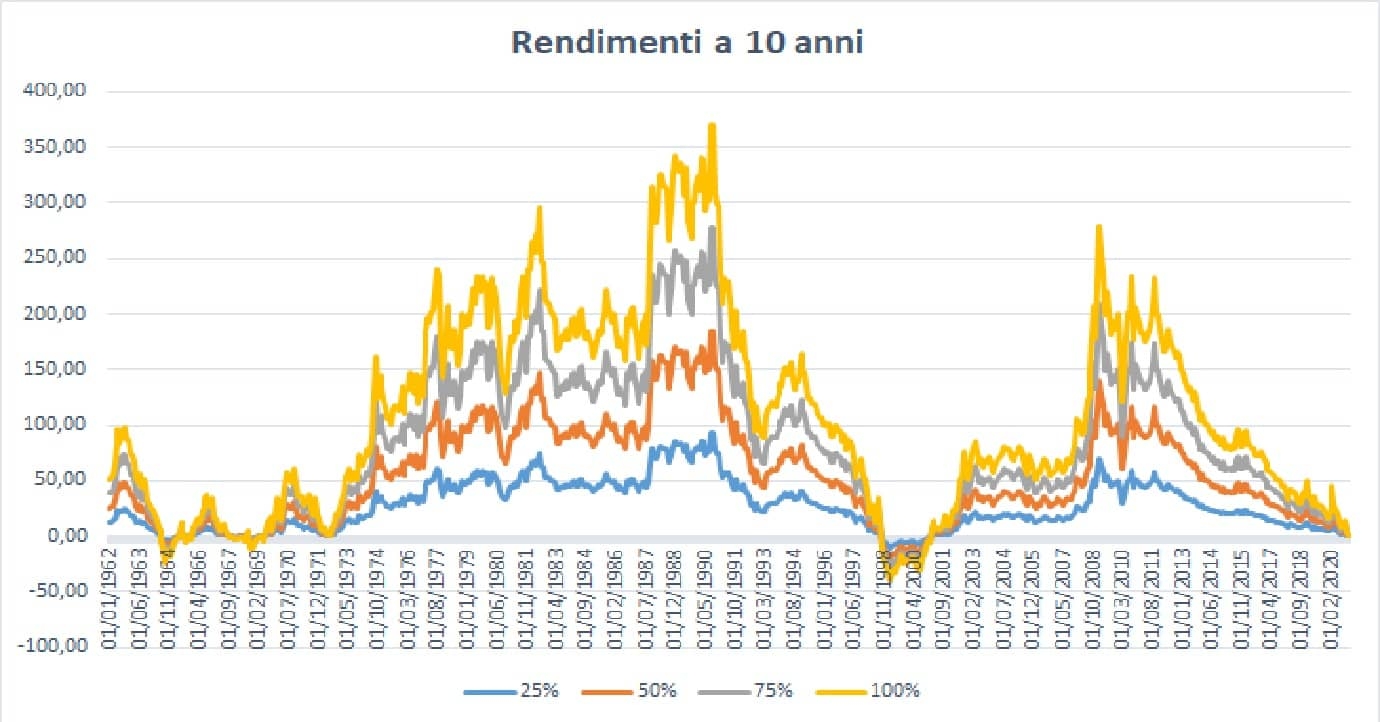

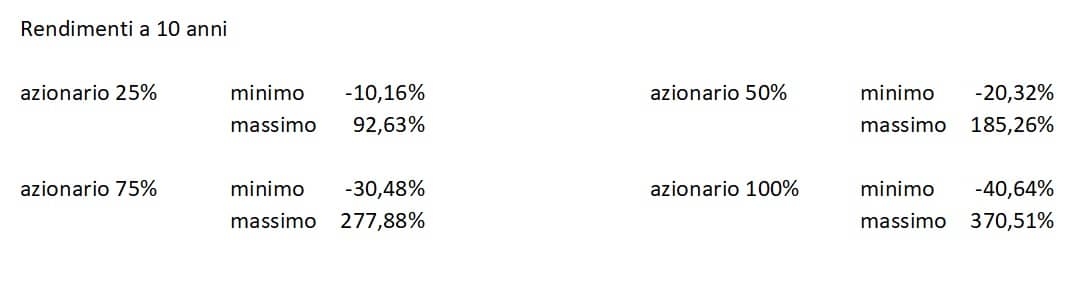

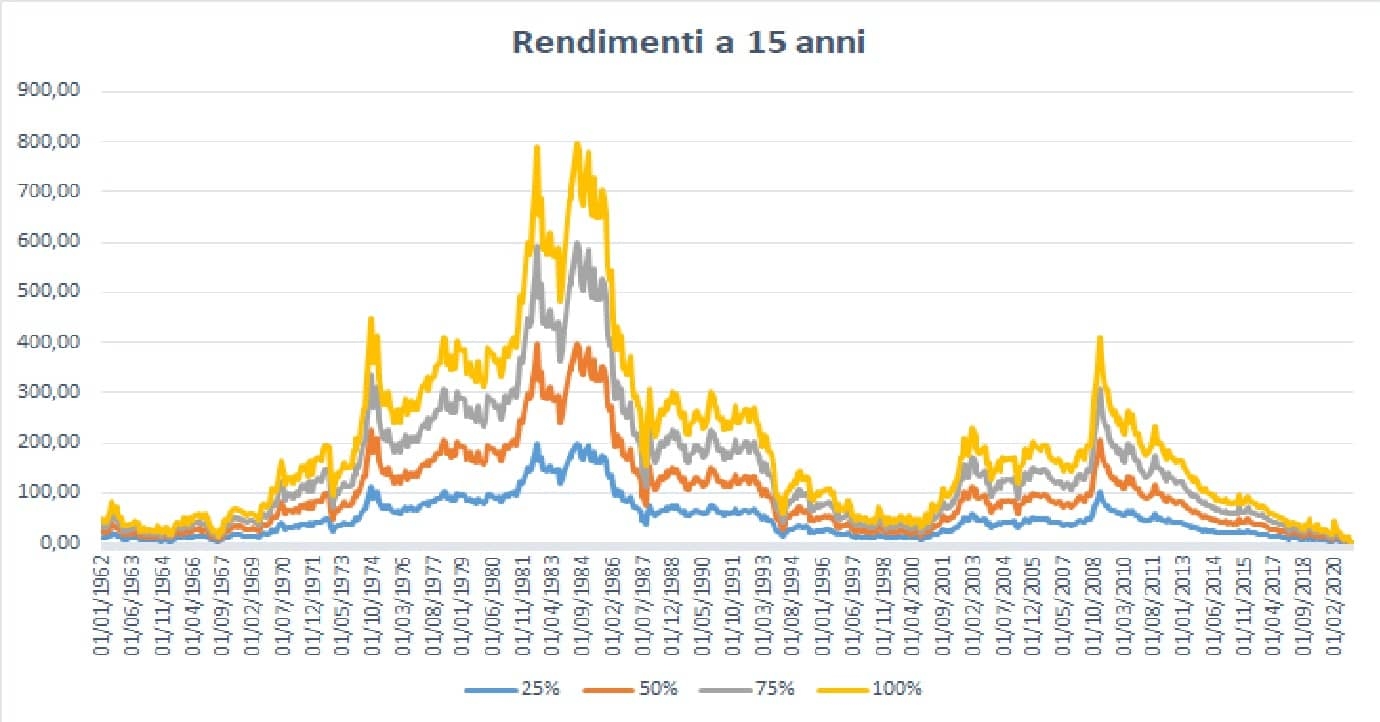

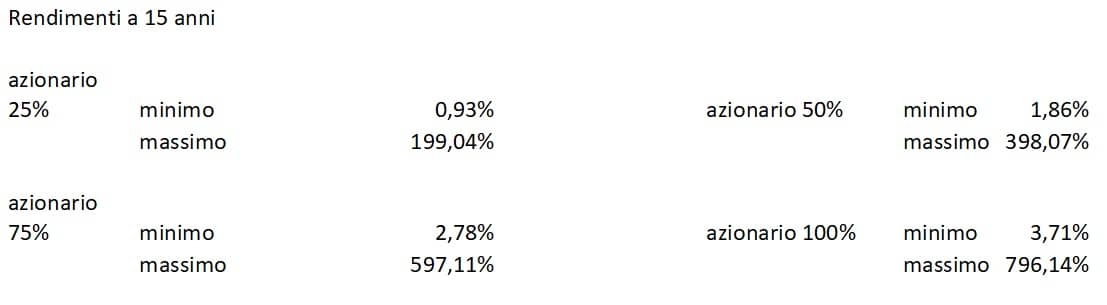

Dove manchino tra 10 e 15 anni conviene ulteriormente aumentare la quota azionaria cercando un comparto che investa almeno il 50% nel mercato azionario, vero che aumenta ulteriormente l'oscillazione del capitale, ma aumenta anche il tempo per poterla ammortizzare.

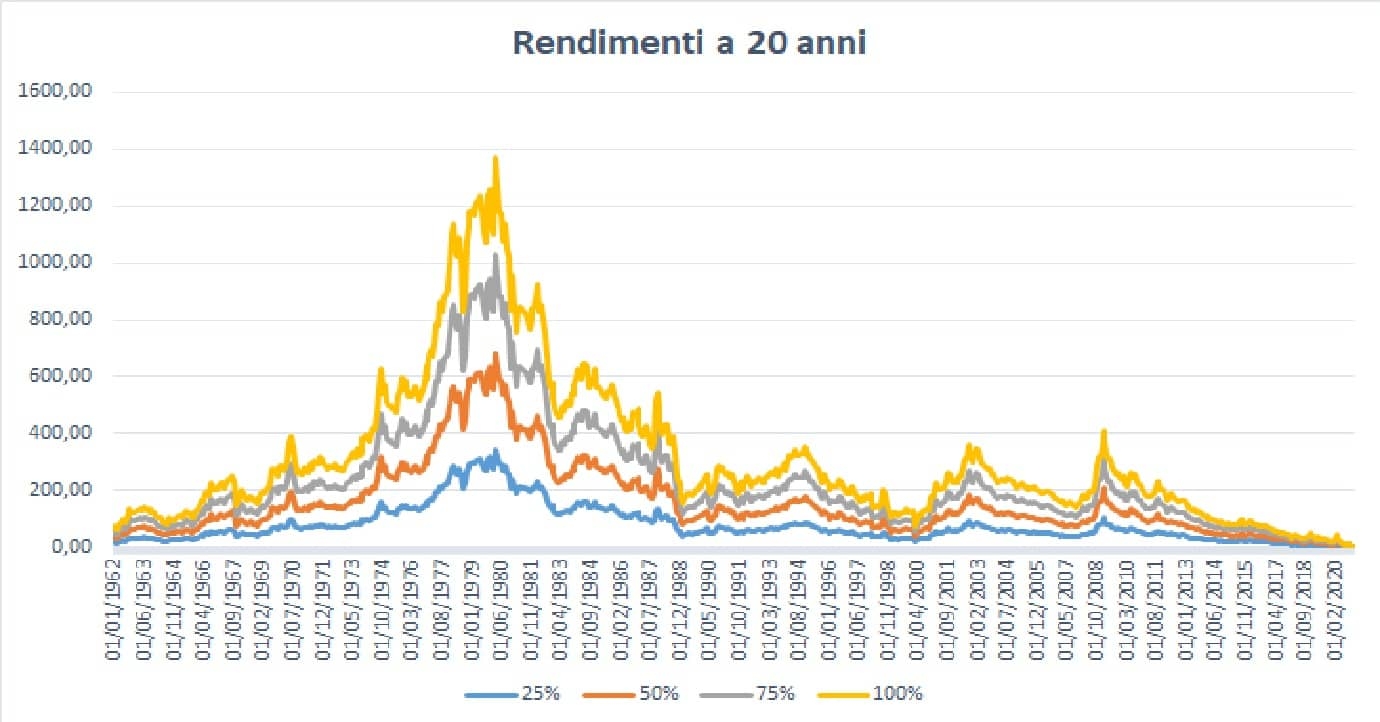

Andando dai 15 ai 20 anni sicuramente ci si può portare ad una esposizione del 75% sul mercato azionario, potendosi già parlare di lungo periodo in cui il trend azionario è sempre crescente.

Oltre i 20 anni andrei a puntare su un fondo 100% azionario per rimanere agganciato completamente all'andamento dell'economia reale.

I conteggi sono stati fatti considerando l'indice S&P 500 per la parte azionaria e liquidità per quanto riguarda la parte restante (per cui rendimento 0), in quanto non ho trovato un indice obbligazionario internazionale che mi facesse avere dati con una certa profondità temporale (per l'S&P 500 ho usato i dati mensili da gennaio 1962 ad oggi). Inoltre sono stai considerati investimenti a versamento unico tenuto per 5, 10, 15, 20 anni rispettivamente, mentre nel fondo pensione dovrebbe esserci una certa regolarità di accantonamenti.

L'investimento nel fondo pensione, come scritto inizialmente, è un vero e proprio asset all'interno del proprio patrimonio, per cui da considerare quando si fa un check-up della ripartizione sulle varie classi di rischio. Ho considerato, comunque, la possibilità di essere maggiormente aggressivi sui profili del fondo pensione in quanto si può sfruttare il fattore tempo e la continuità temporale dei versamenti che va a mediare i prezzi di acquisto effettuati nel tempo. Se dovesse venire a mancare una di queste ultime due componenti bisognerà, ovviamente, valutare un profilo meno aggressivo.

Credits per la foto di copertina:

https://www.freepik.com/free-vector/bank-with-coins-and-green-sprout_9435494.htm